Как повлияет на жизнь россиян поднятие ЦБ ключевой ставки

Эксперты объяснили почему «такое решение может остановить экономический рост России»

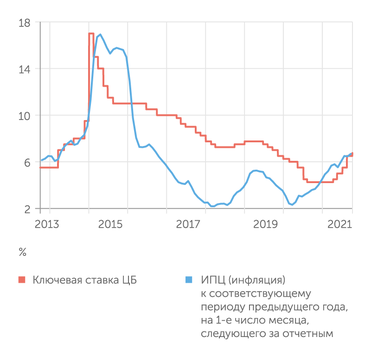

17 декабря пройдет последнее в этом году заседание Банка России, на котором скорее всего, по мнению экспертов, будет принято решение о повышении ключевой ставки (КС) на 1 п.п. – до 8,5% в годовом выражении. Из-за роста инфляции, ЦБ очевидно, повысит ставку в седьмой раз за этот год – это станет абсолютным максимумом с 2017 года. Глава регулятора Эльвира Набиуллина ранее сообщала, что инфляция в стране будет долгосрочной.

Ключевая ставка – это процент, под который Центральный банк России выдает кредиты коммерческим банкам. Вместе с тем это максимальная ставка, по которой он принимает у банков денежные средства на депозиты.

Ключевую ставку на регулярных заседаниях устанавливает совет директоров ЦБ. И к ней привязаны остальные ставки по операциям регулятора.

Он меняет ставку в зависимости от экономической ситуации в стране, главным образом чтобы сохранить инфляцию в районе целевых 4%. А вот это изменение уже в свою очередь влияет на колебания цен, курс рубля и, конечно, все банковские продукты.

Почему растет ключевая ставка?

Аналитик ГК «ФИНАМ» Алексей Коренев еще в июне 2021 года давал комментарий «РГ» о том, как видит ситуацию с ростом КС в дальнейшем. Даже эксперт, предполагая худшее, не мог предугадать, что всего за полгода произойдет такой стремительный взлет ставки.

«Чего ждать в этой ситуации от Центробанка? Он, безусловно, продолжит поднимать ключевую ставку и далее. А если темпы инфляции будут сохраняться на достаточно высоком уровне, то, вероятнее всего, к концу года мы увидим ставку на уровнях не ниже 6%», – рассказал изданию Коренев.

Банк России при формировании денежно-кредитной политики (ДКП) опирается, прежде всего, на инфляционное таргетирование. То есть отслеживание динамики индекса потребительских цен в качестве основного влияющего фактора, на основании которого и принимается решение по ставке.

Инфляционное таргетирование – режим денежно-кредитной политики, конечная цель которого – ценовая стабильность. Центральный банк посредством процентной политики предпринимает меры по ее обеспечению и несет публичную ответственность за результаты своей политики.

До нынешнего года в течение достаточного продолжительного времени процентные ставки понижались – проводилась мягкая денежная политика, стимулирующая рост экономики, но слабо влияющая на инфляционные показатели. После того, как по итогам прошедшего года индекс потребительских цен оказался на уровне 4,91% вместо ожидаемых Центробанком 4%, было решение перейти к ужесточению денежно-кредитной политики и постепенному переходу к так называемой «нейтральной реальной процентной ставке».

Чем ставка ниже, тем доступнее кредиты ЦБ для коммерческих банков. Те в свою очередь делают более доступными свои займы, в том числе и для бизнеса. Это может способствовать экономическому росту, так как предприятия получают доступ к дешевым деньгам и могут занимать их для расширения производства. Низкие ставки по кредитам позволяют населению приобретать дорогостоящие товары, покупка которых откладывалась, — технику, мебель, автомобили или даже квартиры. А высокий уровень потребительского спроса также помогает бизнесу развиваться. Дешевый рубль выгоден и для экспортеров, продающих товары за рубеж.

С другой стороны, низкие ставки по кредитам, как правило, соседствуют и с невысокими ставками по депозитам. Это делает последние менее привлекательными для населения. Кроме того, снижение кредитных ставок может приводить к росту закредитованности населения. Также дешевый рубль невыгоден предприятиям, покупающим сырье или комплектующие за иностранную валюту, так как они вынуждены платить больше. А снижение курса рубля приводит к росту цен на импортные товары. Кроме того, возникает риск увеличения инфляции.

В итоге именно это и вынудило ЦБ поднять ключевую ставку в течение короткого периода несколько раз. Поскольку механизмы влияния на инфляционные показатели посредством регулирования процентных ставок — одни из самых простых и эффективных способов. Именно поэтому Банк России и ставит целью переход к нейтральной ставке, когда сохраняется баланс между давлением на индекс потребительских цен и давлением на уровень деловой активности.

С учетом итогов весенней и осенней инфляции, ее уровень стал только расти, достигнув отметки в 7,51% с начала года (данные на ноябрь 2021 года). Таким образом, сомнений в том, что регулятор будет и дальше повышать ставку практически нет. Единственный вопрос заключается в том, насколько большими шагами это будет происходит и когда ставка снизится.

Если она растет, то растут и проценты по кредитам — потребительским, ипотеке и тем, которые бизнес берет на развитие. Население в такой ситуации, как правило, откладывает потребление, а значит, снижается спрос. Это способствует снижению инфляции, но замедляет экономический рост.

При этом ставки по вкладам, как правило, увеличиваются, что повышает их привлекательность.

Как рост ключевой ставки ЦБ отразится на россиянах

Очевидно, что в первую очередь изменения коснутся банковской сферы, а именно депозитов и кредитов. Депозиты станут доходнее примерно на столько же, насколько ЦБ поднимет КС.

С кредитами дела обстоят несколько сложнее. Важно понимать, что ни одно кредитное учреждение не станет работать себе в ущерб. Таким образом, например, понижая процентные ставки по займам, они скорее всего, будут увеличивать комиссионные расходы, расходы на страховку и прочие виды сборов и платежей, сопровождающих кредитование. Иными словами, недополученные процентные доходы они компенсируют увеличением доходов комиссионных.

При этом, считает эксперт, подъем ставок по кредитам и ставок по депозитам будет происходить планомерно, с некоторым отставанием от решений ЦБ. Это связано с техническими причинами (надо перенастраивать соответствующие банковские процедуры, софт, пересматривать риски), а также и с целью удержания клиентов.

Что касается ипотечного кредитования, то на ставки по нему колоссальное влияние оказывает наличие льготных программ кредитования. Банки сохраняли «молчание» Так, в июле 2021 года ВТБ стал единственным из крупнейший из российских банков, который повысил ставку по ипотеке, за ним последовал Газпромбанк. С октября к ним присоединился Сбербанк. В декабря Сбер снова увеличил ставки.

Что касается иных сфер жизни, то повышение КС ЦБ отразится на них очень опосредованно. Например, удорожание заемных средств увеличит и без того существенно выросшие затраты производителей, что в конечном итоге хотя бы в какой-то мере может транслироваться и на розничные цены на товары и услуги.

Курс рубля может начать укрепляться при стремительном увеличении ставки. Это логично, поскольку в этом случае повышается привлекательность любых «рублевых» инструментов, включая и операции carry trade (операции основанные на разнице процентных ставок в отдельных государствах).

В данной ситуации, откровенно выиграть от происходящего могут лишь те, кто собирается открывать банковские вклады, так как процентные ставки по депозитам неизбежно вырастут.

Банк России, при поднятии ставки в шестой раз в конце октября, не исключил и дальнейших повышений ставки на ближайших заседаниях. По прогнозу ЦБ, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

Перед этим она поднималась в сентябре на 0,25 п.п. До этого ставка повышалась в июле сразу на 1 п. п., до 6,5% годовых. Это было самое существенное повышение с декабря 2014 года.

На 3 декабря 2021 года, по данным Росстата, по итогам III квартала число россиян, живущих за чертой бедности, составило 16 млн человек (11% населения).

Почему нынешняя политика ЦБ может усугубить экономическую ситуацию?

Часть экспертов настаивают на том, что ЦБ следовало бы «заморозить» ставку или даже снизить ее. Об этом ряд аналитиков рассказали «Газете.Ru».

Одна из главных причин для роста ставки — осеннее ускорение инфляции в стране, отметил гендиректор компании «Единый Брокер» Артем Арзамасцев.

«Годовая инфляция в РФ по данным на 18 октября ускорилась до 7,8%, недельная инфляция вышла на уровень 0,3%. На мой взгляд, осенний всплеск носит временный характер и не является чем-то угрожающим для экономики. Более того, повышение ставки в текущей ситуации не принесет позитивного эффекта. Можно было бы выждать. Или даже понизить ставку, что было бы гораздо полезнее для российской экономики», – говорит Арзамасцев.

Эксперт также напомнил, что еще в феврале в самом начале цикла ужесточения в России денежно-кредитной политики Международный валютный фонд (МВФ) рекомендовал снизить действующую ставку на 50 б.п. При этом МВФ признавал, что в таком случае существуют риски ослабления рубля и, как следствие, ускорения инфляции через этот канал. Однако Армасцев считает, что это было бы меньшее из зол, которые последуют после ужесточения ДКП.

«Основной негатив от повышения ставки – это рост долговой нагрузки на реальный сектор экономики, что повышает издержки, которые в итоге будут переложены на конечного потребителя», – говорит он.

Кроме того, повышение ставки стимулирует рост сбережений, а не инвестиций, что не имеет экономического смысла при текущей ситуации, уточнил эксперт.

Сам по себе рост ставки увеличивает процентные расходы компаний и ведет к большим издержкам, что может привести при прочих равных к росту инфляции, согласен ведущий экономист инвесткомпании «Арикапитал» Сергей Суверов.

«При этом повышения ключевой ставки, которые были сделаны ранее и не один раз, пока практически не повлияли на уровень инфляции. Цены растут, инфляционные ожидания бизнеса и граждан тоже», – говорит Суверов.

Эксперт аргументирует это тем, что в итоге, на доходности депозитов рост ключевой ставки также не отразился.

«Банки неохотно и очень дозированно повышали ставки по депозитам, хотя повышение ключевой ставки должно приводить к соответствующему росту банковских ставок. Максимальная процентная ставка по депозитам в крупнейших российских банках сейчас около 6,4%, это существенно ниже как ключевой ставки, так и уровня инфляции», – отмечает Суверов.

Дальнейшее повышение ставки несет риски для экономического роста, считает эксперт, предрекая возможную стагнацию.

«В нынешних обстоятельствах усиления пандемии и объявленных локдаунов повышение ставки вообще способно остановить экономический рост и ввергнуть страну в новую рецессию», – заключил специалист из «Арикапитала».

Структура инфляции демонстрирует, что наиболее высокими темпами дорожают продовольствие (овощи, мясная, молочная продукция, гречка, сахар), а также автомобили. Однако ужесточение кредитной политики мало что может сделать с этими проблемами, считает руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая.

«Продовольственная инфляция связана с сокращением урожая в России и с ростом цен на продовольствие в мире. И глобальный рост цен на энергоресурсы здесь создает дополнительное инфляционное давление. А рост цен на автомобили происходит на фоне сокращения их продаж, что сейчас происходит и в других регионах мира из-за дефицита комплектующих», – говорит Беленькая.

При этом ЦБ считает, добавляет эксперт, что высокие инфляционные ожидания облегчают переход инфляции, вызванной разовыми факторами, в инфляционную спираль, поэтому регулятор «все равно будет закручивать гайки».

Еще одним ключевым фактором против резкого повышения ставки эксперт называет замедление роста экономики в третьем квартале этого года.

«Но ЦБ связывает это с ограничениями не спроса, а предложения. Регулятор считает главными факторами инфляции превышение спроса над возможностями увеличения предложения», – уточняет Беленькая.

Центробанк, не имея возможности повлиять на предложение, будет пытаться замедлять рост спроса через повышение ставки и удорожание заемных средств, добавила она.

Нельзя сейчас повышать ставку на фоне отправления части бизнеса на «каникулы» из-за вводимых ограничений, считает член генсовета «Деловой России» Павел Гагарин.

«Наоборот, бизнесу сейчас потребуются меры господдержки. В виде льготного кредитования, например. Но это же пойдет вразрез с намерением ЦБ поднять ставку, то есть увеличить стоимость денег», – говорит Гагарин.

Другим аргументом эксперта по поводу «замораживания» текущей ставки является то, что сейчас нет необходимости удержать курс рубля к доллару и тем самым снижать риск инфляции.

«Нефть достаточно дорого стоит, и у рубля нет тенденции просаживаться по отношению к доллару», – уверен Гагарин.

Повышение ставки ЦБ инфляцию только ускоряет, а не замедляет, категоричен аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс» Александр Осин.

«Причина, как представляется, в том, что в условиях сравнительно низкой монетизации российской экономики, она реагирует на рост ставки сравнительно быстрым повышением цен товаров и кредитных ресурсов», – сообщил Осин.

Другие собеседники издания также солидарны с коллегами, в частности руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган.

«ЦБ посредством ключевой ставки гонится за призраком инфляции, которая растет каждую неделю. Но сейчас проблема в том, что, поднимая ключевую ставку, инфляцию у Центробанка опустить не получится – регулятор не имеет рычагов для этого, и ставка перестала ими являться примерно как с год», – считает Коган.

Все рычаги сдерживания роста цен сейчас в руках правительства и профильных министерств, подытожил эксперт.

Ранее Readovka сообщала, что у 43% россиян нет никаких сбережений, хотя в кризисном 2008-м таких было лишь 28%.

Теги: